Jak efektivně zdanit příjmy z pronájmu

.png)

V letech 2020–2021 jsme zažili boom v nakupování investičních nemovitostí. Úrokové sazby byly nízké, inzeráty s byty k prodeji se na realitních serverech ohřály jen pár dní a často jsme byli svědky navyšování kupní ceny nemovitosti.

Mít pasivní příjem z pronajímané nemovitosti, jejíž hodnota zároveň roste, je jedním z cílů téměř každého z nás. A pokud se vám povedlo vhodnou nemovitost získat a pronajmout, je před vámi každý rok zásadní úkol. A tím je zdanit příjmy z pronajímané nemovitosti. Jak k tomuto úkolu přistoupit a co je pro vás jako vlastníka nejvýhodnější? Na to se podíváme v tomto článku.

Nedaníte celkové příjmy, ale tzv. daňový základ

Zdanění příjmů z nájmu se řeší u fyzických osob podle § 9 (pozor, nepatří sem pronájmy skrze Booking, Airbnb nebo jiné platformy) a pozitivní je, že z těchto příjmů se nemusí odvádět zdravotní ani sociální pojištění. Dalším pozitivním bodem je to, že nedaníte přímo celkové příjmy, které za pronájem obdržíte, ale tzv. daňový základ, ze kterého se odvádí 15% daň z příjmu. Tak jako u jiných typů příjmů i zde platí pravidlo „příjmy – výdaje = daňový základ“. Co všechno lze zahrnout do výdajů? Jak moc je tato evidence složitá?

Existují dvě základní metody pro určení výdajů souvisejících s pronájmem. První metodou jsou tzv. paušální výdaje, druhou metodou jsou výdaje skutečné. Každá metoda má své výhody a nevýhody a každá může být výhodná v jiné situaci. Na začátek je důležité si říct, že pokud pronajímáte více nemovitostí, musíte vybranou metodu použít u všech nemovitostí. Nemůžete si říct, že u nemovitosti A vám více vyhovuje metoda paušálních výdajů, ale u nemovitosti B zase vycházejí lépe skutečné výdaje. K pronájmům a jejich zdanění je vždy důležité přistupovat jako k celku.

Co patří do příjmu z pronájmu

Než se ale podíváme na výpočet výdajů, musíme si ujasnit, co je vlastně příjmem z pronájmu. V nájemní smlouvě byste měli mít vždy rozlišeno tzv. vlastní nájemné a paušální či zálohové platby na služby. V případě, kdy vám nájemník platí zálohy, které jste mu povinni vyúčtovat (typicky na služby nebo energie), je vaším příjmem pouze vlastní nájemné.

Příklad: Paní Jana pronajala od 1. 1. do 31. 12. byt za částku 10.000 Kč/měsíc. Vlastní nájemné je 8.500 Kč, vyúčtovatelné zálohy na vodné a stočné, teplo a úklid jsou 1.500 Kč. V tomto případě jsou celkové zdanitelné příjmy 12 x 8.500 = 102.000 Kč.

Pokud ale pronajímáte prostor, který nemá žádná vlastní podružná měřidla nebo neexistuje způsob, jak náklady vyúčtovat, můžete se s nájemníkem domluvit na platbách tzv. paušálních plateb. Je potřeba, abyste stanovení těchto plateb věnovali velkou pozornost, nemáte totiž nárok po nájemníkovi chtít jakýkoli nedoplatek. V tomto případě se berou paušální platby na služby jako zdanitelný příjem.

Příklad: Paní Hana pronajala od 1. 1. do 31. 12. byt za částku 10.000 Kč/měsíc. Vlastní nájemné je 8.200 Kč, paušální platby na vodné a stočné, teplo a úklid jsou 1.800 Kč. V tomto případě jsou celkové zdanitelné příjmy 12 x 10.000 = 120.000 Kč.

Na kontrolu z finančního úřadu buďte připraveni

Ať už budete mít nájemné nastavené jakkoli (může se stát, že u každé pronajímané nemovitosti budete mít platby za služby nastavené jinak), je potřeba mít pro případnou kontrolu z FÚ prokazatelnou evidenci těchto příjmů. Pokud pronajímáte jednu nemovitost, pravděpodobně nebudete mít založený samostatný bankovní účet, ze kterého budete řešit příjmy a výdaje týkající se pronájmů. Doporučuji si však vést evidenci v nějakém tabulkovém editoru (Excel/Numbers) a na konci roku si stáhnout výpis z účtu, u kterého si nastavíte filtr na danou částku / účet nájemníka, abyste měli společně s nájemní smlouvou dostatečný „důkazní materiál“. Nastavení filtru doporučuji, protože je zbytečné dávat finančnímu úřadu více informací, než je nutné.

Pokud pronajímáte větší množství nemovitostí, zvažte založení samostatného běžného účtu, výrazně vám to zjednoduší evidenci. Pokud je nájemné placeno v hotovosti, měli byste mít jako doklad příjmové doklady. A teď, když už víte, co jsou vaše příjmy, se můžeme podívat na výdajovou stránku pronájmů.

Jednodušší cesta – paušální výdaje

Paušální výdaje jsou rozhodně jednodušší a administrativně méně náročné, protože nemáte vůči finančnímu úřadu žádné důkazní břemeno. Paušální výdaje se určí jako 30 % z příjmů s tím, že limit paušálních výdajů je 600.000 Kč. Pokud máte tedy za daný rok příjmy z nájmů, které jsou vyšší než 2 mil. Kč, stále si můžete uplatnit jako výdaj pouze 600 tis. Kč. Může však nastat situace, kdy prostě máte s danou nemovitostí téměř nulové nebo jen velmi nízké daňově uznatelné náklady, a jste tak rádi aspoň za těch 30 %. Dalším příkladem může být situace, kdy preferujete jednoduchost a nižší administrativní náročnost (byť na úkor daňového zatížení).

Skutečné výdaje – a co vše můžete uplatnit

Za sebe vždy doporučuji přistupovat k pronájmům tak, jako byste od začátku plánovali uplatnit skutečné výdaje. Na konci roku si tak můžete sami porovnat, jestli je pro vás lepší uplatnit výdaje paušálem, nebo skutečné výdaje. Pravidla pro uplatnění skutečných výdajů nejsou vždy úplně jednoduchá a jednoznačná, proto doporučuji toto zkonzultovat s daňovým poradcem, který této problematice rozumí, obzvlášť pokud se chystáte tuto metodu uplatnit poprvé. Berte tedy toto jako velice zjednodušený výčet toho, co všechno můžete do výdajů uplatnit. Na rozdíl od paušálních výdajů máte v případě použití této metody vždy povinnost vést evidenci i o výdajové stránce.

Odpis nemovitosti lze dělat dvěma způsoby

Nejvýznamnější položky, které můžete do skutečných výdajů uplatnit, byť vás vlastně nic nestojí, jsou odpisy nemovitosti a výdajový paušál na auto. V prvním roce zahájení pronájmu si zvolíte, jakou metodu odpisování nemovitosti chcete používat. Můžete využít rovnoměrný nebo zrychlený odpis, oba jsou na 30 let. Vždy uplatníte odpis za celý rok, i kdybyste začali pronajímat až v prosinci. Metodu odpisování již nemůžete v budoucnu měnit a je potřeba ji dodržet až do konce odpisu. Pokud využíváte skutečné výdaje každý rok, můžete si zvolit i to, že odpis přerušíte (např. pokud máte vysoké jiné výdaje a dostali byste se tak zbytečně do ztráty) a budete si tento výdaj „šetřit“ na jiné, výnosnější roky. Odpis nemovitosti nemůžete použít v případě, kdy získáte nemovitost darem.

Příklad: Pan Adam si pořídil investiční byt za 3 mil. Kč a povedlo se mu najít nájemníka. V případě využití rovnoměrných odpisů si může první rok uplatnit výdaj ve výši 1,4 % z pořizovací ceny, tedy 42.000 Kč, každý další rok pak 3,4 % z pořizovací ceny, tedy 102.000 Kč.

U zrychlených odpisů je částka výdajů každý rok jiná a počítá se pomocí tzv. koeficientů. Pro výpočet můžete využít vzorce níže, koeficient pro první rok je 30, koeficient pro další roky je 31. Pokud se nechcete s počítáním trápit, doporučuji využít odpisové kalkulačky, které jsou na internetu všem přístupné.

1.rok: odpis = pořizovací cena /

koeficient v 1. roce

Další roky: odpis = (2 x zůstatková cena) / (koeficient – rok odepisování)

Příklad: Pan Bedřich si taky pořídil za 3 mil. Kč investiční byt, který hned pronajal. Kvůli vysoké inflaci se ale rozhodl, že radši využije zrychlené odpisy. První rok si do výdajů uplatní 100.000 Kč, druhý rok 193.334 Kč, třetí rok 186.667 Kč.

Do nákladů zahrňte i auto

Druhým výrazným nákladem, který jsem zmínila, je uplatnění paušálního výdaje na dopravu. Ano, i když jde o skutečné výdaje, spadá sem tento paušální výdaj. Zákon o daních z příjmu počítá s tím, že musíte pronajatou nemovitost kontrolovat a že sem několikrát během roku pojedete. Pokud byste měli auto (nebo motorku), které byste opravdu používali jen za účelem pronájmu, můžete využít paušál 5.000 Kč měsíčně za každý měsíc, kdy vozidlo vlastníte. V naprosté většině případů to tak ale není a auto využíváte i k podnikání nebo k soukromým účelům. V tomto případě si můžete uplatnit 4.000 Kč měsíčně. Nikdo po vás nebude chtít knihu jízd ani účtenky za benzín či parkovné. Tímto způsobem si můžete v reálných výdajích uplatnit až 48.000 Kč ročně. Auto není nutné mít vedené jako auto k podnikání a nemusíte za něj platit silniční daň.

Jaké další výdaje si můžete uplatnit, a snížit tak daňový základ? Mezi typické výdaje patří například:

- odpisy (odpis nemovitosti zmíněn výše, dále je možné odepisovat vestavěný nábytek, rekonstrukci aj.),

- výdaje na dopravu,

- poplatky a provize realitnímu makléři,

- výdaje na údržbu a opravy,

- daň z nemovitosti,

- pojištění nemovitosti,

- výdaje na vybavení bytu,

- příspěvky do fondu oprav (pokud byly využity k opravám společných prostor),

- zpracování daňového přiznání,

- úroky z hypotéky a poplatky za vedení hypotečního účtu.

Ke všem těmto výdajům si schovávejte doklady. Jak jsem psala výše, finanční úřad je po vás může chtít prokázat, a to až 3 roky zpětně.

Mohou být paušální výdaje výhodnější?

Možná si říkáte, jestli se tedy vůbec paušální výdaje mohou při pronájmu vyplatit, když si v nákladech můžete uplatnit tolik položek. Ano, i taková situace může nastat.

Příklad: Pan Václav dostal od babičky darem byt, který se rozhodl pronajímat. Čistý nájem je 12.000 Kč měsíčně. Tento byt se nachází v panelovém domě, kde jsou velmi nízké platby SVJ. Celkem se roční výdaje pana Václava dostaly na částku 30.000 Kč, odpisy uplatnit nemůže, protože byt získal darem, a auto žádné nemá. V případě uplatnění paušálních výdajů může uplatnit 30 % z částky 142.000 Kč (12 x 12.000), tj. 43.200 Kč. V tomto případě je pro pana Václava výhodnější uplatnit paušální výdaje.

Nízký daňový základ nemusí být vždy výhoda

Pokud se rozhodnete, že chcete metody uplatnění výdajů měnit každý rok, je nutné myslet na to, že je potřeba daňový základ upravit o případné pohledávky. S tímto případem vám pomůže daňový poradce.

Pokud se však chystáte použít příjmy z pronájmu jako podklad pro hypotéku, doporučuji konzultovat daňové přiznání nejen s daňovým, ale také s finančním poradcem nebo hypotečním specialistou. Každá banka má pro započítávání příjmů z této oblasti jinou metodiku, většinou chtějí dodat právě daňové přiznání, pokud nemovitosti pronajímáte déle než rok. V tomto případě se vám nemusí nutně vyplatit snaha o co nejnižší daňový základ, ba naopak.

Základní evidence vám ušetří starosti

V případě, kdy vlastníte více nemovitostí, ale nechcete starost o pronájem delegovat na někoho jiného (např. na správní firmu, virtuální asistenty, daňového poradce, účetní, jiného schopného člověka), doporučuji provést následující kroky:

- založit si samostatný bankovní účet (včetně platební karty) na příjmy a výdaje týkající se pronájmů,

- založit si jednoduchou tabulku, ve které budete mít evidenci příjmů a výdajů, odpisové karty jednotlivých nemovitostí a majetků,

- založit si tabulku s přehledem placení nájemného.

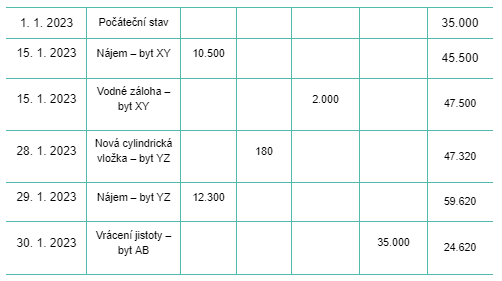

Tabulka s příjmy a výdaji může být velice jednoduchá. Stačí vám datum, popis transakce, částka příjmů a výdajů a pro kontrolu doporučuji uvést si i konečný součet/zůstatek, který můžete porovnávat s výší na účtu. Na konci roku pak můžete příjmy a výdaje s pomocí daňového poradce rozklíčovat na daňové a nedaňové.

Vhodné je také používat tabulku, do které si napíšete předpis nájemného na celý rok a následně můžete kontrolovat, že všechny úhrady nájemného souhlasí a nevzniká vám žádná pohledávka na nájemném. Obzvlášť na přelomu roku, kdy dochází k navyšování nájemného o inflace, je velmi těžké udržet přehled, jestli bylo vše řádně a včas uhrazeno.

Ukázka tabulky placení nájemného: Včasní jsou velmi solidní nájemníci. Pronajímají si byt, kde byl v roce 2022 nájem 12.270 Kč. 13. 1. 2023 jim bylo oznámeno, že na základě inflační doložky se jim zvýší nájem o 1.780 Kč na částku 14.050 Kč. Jelikož je nájemné splatné měsíc předem, bylo nutné uhradit i doplatek za lednové nájemné, které uhradili v původní výši již v prosinci. Bohužel jim oznámení o navýšení dorazilo až po zaplacení únorového nájemného, bylo nutné doplatit i to. Jak vidíte, jde o relativně jednoduchou matematiku, ale představte si, že to musíte udržet v hlavě v situaci, kdy pronajímáte např. 5 a více bytů.

Jako zaměstnanec máte vykazování příjmů snazší

Pokud vás starosti s nájmem nijak neodradily, možná si ještě kladete otázku, jestli existuje nějaký rozdíl, když jste zaměstnanec, nebo když podnikáte jako OSVČ. V případě zaměstnance bych řekla, že máte o dost starostí méně. Pokud budou vaše příjmy z pronájmu vyšší než 6.000 Kč ročně, musíte je vždy přiznat.

U OSVČ je pak důležité to, jestli jste v paušálním režimu, nebo ne. OSVČ v paušálním režimu totiž nemohou mít příjmy z nájmů a ostatních příjmů vyšší než 15.000 Kč ročně (limit pro rok 2022, pro rok 2023 je platná částka 50.000 Kč). Pokud tuto částku překročí, musí podat standardní daňové přiznání se všemi přehledy, jako by v paušálním režimu vůbec nebyli.

U OSVČ pronájem ovlivní také registraci k DPH

Dalším důležitým bodem je to, že si OSVČ musí hlídat celkovou částku příjmů s ohledem na nutnost registrace k plátcovství DPH. I přes to, že je pronájem od DPH osvobozen, počítá se do limitu pro registraci. Pokud jsou vaše příjmy z podnikání a pronájmu za rok 2022 vyšší než 1 mil. Kč (2 mil. Kč od roku 2023), je nutné se k DPH registrovat a každý měsíc podávat přiznání, ve kterém uvádíte nejen doklady týkající se vašeho podnikání, ale také osvobozené příjmy z pronájmu. Není to nic složitého, ale je to zbytečná starost.

Oběma situacím se dá vyhnout např. v případě, kdy je pronajímaná nemovitost ve spoluvlastnictví. V případě společného jmění manželů si můžete vybrat, který z manželů bude nájmy přiznávat. U podílového vlastnictví standardně přiznáváte příjmy a výdaje podle toho, jak velký podíl na nemovitosti vlastníte, v tomto případě můžete uplatnit skutečné i paušální výdaje. Pokud se rozhodnete příjmy přiznávat v jiném poměru, než udávají vaše spoluvlastnické podíly, je to možné, ale můžete pak uplatnit pouze skutečné výdaje.

.JPG)

Ing. Petra Hrabalová, PFP

Finanční koncipientka

petra.hrabalova@explicitinvest.cz

tel. 774 627 033

.png)