Vyplatí se v dnešní době „DOTOVAT“ nemovitost?

.jpg)

Celorepublikové srovnání investičních nemovitostí

Nemovitosti se řadí mezi oblíbené investiční nástroje, a to jak ve formě nemovitostních fondů, tak i formou koupě konkrétních nemovitostí. Vyplatí se ale v dnešní době takovou investici vůbec zvažovat? Z médií přece slýcháme, že úrokové sazby na hypotékách jsou nejvyšší za posledních skoro 20 let, o cenách nemovitostí ani nemluvě.

V dnešním článku se podíváme detailněji na to, jaké zhodnocení nám může takováto investice nést jak v krátkodobém, tak dlouhodobém horizontu, dále v jakých lokalitách České republiky se nám momentálně nejvíce vyplatí si nemovitost na investici pořídit a jak se liší zhodnocení investované částky do fyzické nemovitosti oproti investici do nemovitostního fondu v horizontu 10 let.

Koupě nemovitosti – aktuální srovnání

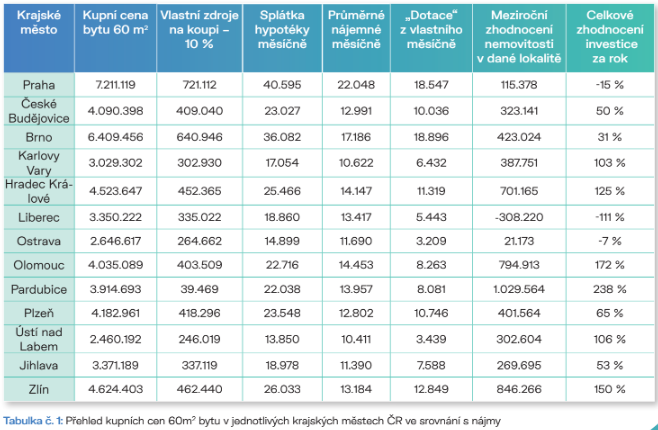

Nejprve se podívejme na investici do nemovitosti jako takové, kde využijeme tzv. efekt pákování, tedy využití cizího kapitálu (hypotéky od banky) ke koupi nemovitosti. V tabulce č. 1 vidíme přehled krajských měst a průměrnou kupní cenu 60m2 bytu v dané lokalitě, přičemž tyto hodnoty jsou platné k říjnu 2022 a zdrojem dat jsou cenové mapy ČR. V druhém sloupci je vypočítaná potřebná počáteční investice na pořízení nemovitosti ve výši 10 % z kupní ceny, čímž získáme tzv. 90% hypotéku, jejíž úroková sazba se v říjnu 2022 pohybovala na úrovni 6,4 % p.a. Od toho se i odvíjí měsíční splátka hypotéky, která je zmíněná ve 3. sloupci tabulky. Z cenových map je dále zjištěno průměrné nájemné k měsíci říjnu 2022 bez energií na stejně velký byt v jednotlivých lokalitách.

Asi zdánlivě nejpodstatnější údaj, který bude většina lidí brát v potaz, se nachází v pátém sloupci, a to je měsíční dotace nájemného neboli kolik musíme dát měsíčně ze svého, abychom pokryli celou splátku hypotéky po odečtení nájemného, které nám platí nájemník. Podstatným údajem je však u nemovitosti zhodnocení dané nemovitosti v čase, což je velkou devizou právě investice do nemovitostí s pomocí pákového efektu. V tabulce č. 1 je počítáno aktuální meziroční zhodnocení bytu v jednotlivých krajských městech, tedy porovnáváme hodnotu stejné nemovitosti v říjnu 2021 a říjnu 2022. Výsledkem těchto údajů je poté celkové zhodnocení vloženého kapitálu za jeden rok, od kterého je odečtena roční „dotace“ této nemovitosti. Částky jsou v tabulce uvedeny v českých korunách.

Při plánování počítáme dlouhodobý průměr

Z této tabulky č. 1 je patrné, že pokud bychom si koupili byt např. ve Zlíně, za který bychom na počátku zaplatili 10 % z kupní ceny, tedy 462.440 Kč, měsíčně jej „dotovali“ ve výši 12.849 Kč a zhodnocení v dané lokalitě by bylo stejně jako loni ve výši 18,3 % p.a., na konci roku bychom náš vklad zhodnotili 1,5×. Je samozřejmě nutno zmínit, že ve výpočtu nejsou zohledněna další data, jako je daň z nemovitosti, výpadek nájemného a odpočet úroků z hypotéky v rámci daňového přiznání.

Při pohledu na tato čísla zní některá procenta zhodnocení až možná neuvěřitelně, že? Je nutno podotknout, že v tomto ilustrativním příkladu počítáme pouze s meziročním zhodnocením nemovitosti v daných lokalitách, které je však každý rok jiné, a proto v rámci plánování finanční nezávislosti s klienty nespekulujeme, ale počítáme dlouhodobý průměr zhodnocení nemovitosti ve výši 5 % p.a.

Koupě nemovitosti v horizontu 10 let

Nemovitost je jedním z dlouhodobých investičních nástrojů. Svědčí o tom i tzv. časový test neboli minimální doba, po kterou musím nemovitost držet ve svém vlastnictví, abych poté neměla povinnost odvést 15% daň ze zisku v případě jejího prodeje. U nemovitosti se tento časový test od 1. 1. 2021 prodloužil z původních 5 na 10 let.

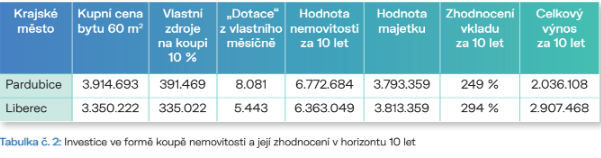

Pro ilustraci vezměme dvě lokality, a to tu, která v předchozím srovnání vyšla meziročně nejlépe – Pardubice, a dále lokalitu, která vyšla aktuálně nejhůře, tedy Liberec, a ukážeme si, jak by zhodnocení vloženého kapitálu vypadalo v desetiletém horizontu při průměrném zhodnocení nemovitosti ve výši 5 % p.a. Počítáme zde s hodnotou daného bytu za 10 let pomocí složeného úročení, od kterého odečteme zbývající hypoteční úvěr a naši celkovou dotaci nájemného v průběhu těchto let – tento výsledek je v pátém sloupci tabulky č. 2. Výsledkem je zhodnocení vkladu v tomto časovém horizontu a celkový výnos vloženého kapitálu, který je vypočítán v posledním sloupci tabulky č. 2.

Poměrně zajímavým faktem je, že v dlouhodobém horizontu nám vychází investice do bytu v Liberci jako zajímavější investiční příležitost, než je to v případě bytu v Pardubicích. Přitom v prvním případě meziročního zhodnocení to bylo diametrálně odlišné. U nemovitostí je proto nutno dívat se vždy spíše na dlouhodobý horizont než na aktuální výkyvy trhu.

Investice do nemovitostního fondu v horizontu 10 let

Ne každý musí být fanouškem koupě nemovitostí, a to ať už z důvodu starostí s údržbou dané nemovitosti, hrozby výpadku nájemníka, existence dluhu v registrech v podobě hypotečního úvěru, nebo z důvodu nečekaných událostí, které mohou nemovitost znehodnotit a pojišťovna dané riziko odmítne plnit. Dalším důvodem může být i to, že zkrátka na danou hypotéku člověk momentálně nedosahuje nebo nemá tak velkou akontaci. Alternativou je investice v podobě nemovitostních fondů, ve kterých se nachází větší počet komerčních nemovitostí a výnosy z investice jsou generovány většinou z nájemného těchto komerčních prostor.

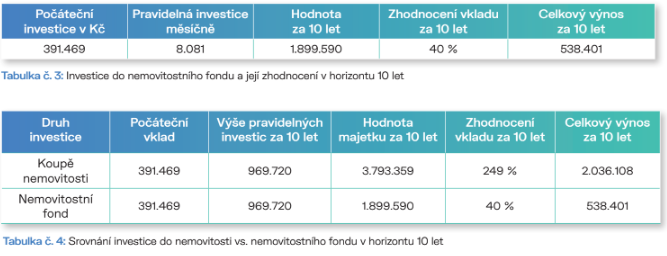

Pro ilustrativní příklad vezměme počáteční investici ve stejné výši, kterou bychom potřebovali na koupi bytu v Pardubicích, a poté si pravidelně odkládali stejnou částku, kterou bychom „dotovali“ tento investiční byt, viz tabulka č. 4. Zhodnocení počítejme stejně jako v předchozím případě, tedy 5 % p.a. Hodnota celkového majetku by byla po deseti letech ve výši 1.899.590 Kč, což znamená 40% zhodnocení za 10 let, a celkový výnos mé investice je ve výši 538.401 Kč, viz tabulka č. 3.

A jak je možné, že mám o tolik vyšší výnos v případě koupě nemovitosti?

Zhodnocení vkladu v případě investice do nemovitostního fondu se počítá pouze z investovaného vkladu, kdežto v případě koupě nemovitosti se toto zhodnocení počítá z celého majetku, který díky cizímu kapitálu banky a naší počáteční investici máme k dispozici.

Pořízení investiční nemovitosti je samozřejmě hodně individuální záležitostí a je nutno dobře spočítat návratnost takovéto investice na konkrétní nemovitosti. Každá investice nese různá rizika, a proto je nutné před samotnou realizací všechna tato rizika zvážit. Rádi vám s tímto pomůžou naši kolegové jak z finanční, tak realitní divize.

Těším se na spolupráci.

Lenka Kápičková, PFP

Rodinná finanční poradkyně

lenka.kapickova@explicitinvest.cz

tel. 730 820 075