Investiční nemovitost v dnešní době?!

„Nejsem blázen, abych si teď kupoval investiční byt na hypotéku.“ „Počkám, až půjdou sazby dolů, a pak si koupím investiční nemovitost.“ Také slýcháte něco podobného, nebo si to dokonce říkáte vy sami? Přesto se svými klienty řeším nákup investičních nemovitostí i teď, kdy se zdá, že nám trh zrovna nehraje do karet.

Důležité je si hned na začátku ujasnit, s jakým očekáváním do tohoto typu investice klienti chtějí jít. V zásadě se dají tato očekávání shrnout do 3 skupin:

- Chci dobře koupit a měsíčně inkasovat příjem z nájmu.

- Chci koupit levně, zrekonstruovat a dráž prodat.

- Chci koupit nemovitost nyní, a i když ji budu měsíčně dotovat, v delším časovém horizontu se mi tato investice zhodnotí.

Pokud mají klienti první očekávání, bohužel je momentálně zklamu. Při dnešních úrokových sazbách v naprosté většině případů tento ekonomický model zkrátka nevychází, tedy alespoň pokud se bavíme o financování většinové části kupní ceny hypotečním úvěrem. Druhé očekávání ohledně investiční nemovitosti je reálné, avšak pokud se jedná o opravdu skvělou investiční příležitost tohoto typu, realitní makléři či nemovitostní investoři se na ni slétnou v řádu pár hodin, případně se ani nedostane do inzerce. Třetí očekávání aktuálně přichází v úvahu nejvíce. Na nemovitosti se nestojí fronty a je tak možné jednat o výsledné kupní ceně. V situaci, kdy jsou hypotéky levné a dostupné více lidem, je poptávka po nemovitostech vyšší, čímž se i zvyšují jejich ceny. Takovýto vývoj jsme mohli vidět např. v roce 2020 a 2021, což byly rekordní hypoteční roky. V tomto případě existuje riziko, že se původní cena může vlivem vysoké poptávky a následné aukce dostat až nad úroveň odhadní ceny nemovitosti. V aktuální situaci je to naopak, proto je nasnadě položit si otázku, zda nám trh momentálně opravdu nehraje do karet, jak se může na první pohled zdát.

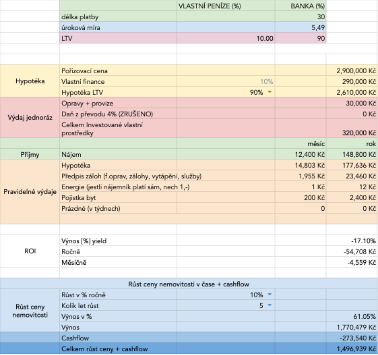

Případová studie č. 1

Pojďme se podívat na pořízení investiční nemovitosti v číslech, a to konkrétně na případové studii mých klientů, kteří žijí v Praze a chtějí si koupit investiční byt ve Zlíně. Zalíbil se jim loftový byt za kupní cenu 3 000 000 Kč, po jednání s realitní kanceláří se nám podařilo vyjednat slevu 100 000 Kč, a tudíž je konečná cena včetně provize realitní kanceláře a právního servisu 2 900 000 Kč. S klienty jsem dala do tabulky všechny náklady spojené s touto nemovitostí a také konkrétně s touto koupí a čísla nám vyšla následovně:

Spoustu lidí odradí v této tabulce hodnota ROI, což je návratnost investice (zkratka angl. termínu return on investment) – tedy poměr vydělaných peněz vůči penězům investovaným. Pokud je totiž tato hodnota menší než 0, znamená to, že je investice ztrátová, a pokud je naopak vyšší než 0, je zisková. Na těchto hodnotách si tak s klienty potvrdíme, že při aktuální situaci na trhu je očekávání, že budeme měsíčně v plusu, velmi nepravděpodobné. Dobrou zprávou však je, že z dlouhodobého hlediska z důvodu růstu cen nemovitostí je i přes toto záporné ROI výnos 61 % za 5 let. Z původně vložených 320 000 Kč (akontace + opravy a základní vybavení) je za 5 let výnos 1 770 479 Kč, což po odečtení prostředků, které klienti celkem do nemovitosti vloží v průběhu, je skoro 1,5 milionu Kč.

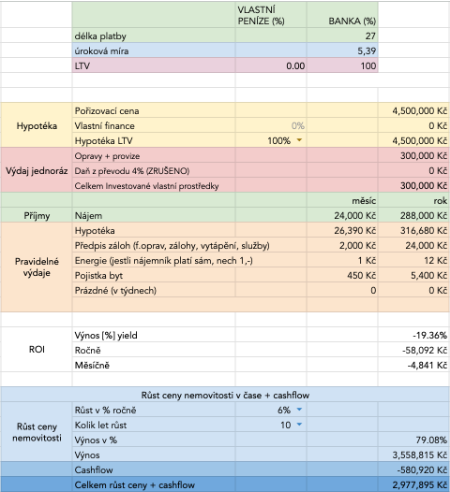

Případová studie č. 2

Další klienti řeší koupi hned 3 investičních nemovitostí naráz, které budou sloužit pro jejich děti. Uvědomují si, že lze peníze pro děti zhodnotit lépe než např. ve stavebním spoření, což je bohužel i dnes poměrně oblíbená varianta uložení peněz pro děti. Do zástavy dají svůj dům v celkové hodnotě okolo 9 000 000 Kč, aby vložený kapitál mohli použít na opravy a vybavení všech bytů. Tyto nemovitosti se nachází v Ostravě, kde se nyní dají sehnat byty o dispozici 1+1 nebo 1+kk za 1,5 mil. korun. Tempo růstu cen nemovitostí v Ostravě není tak vysoké, proto raději počítáme s 6% ročním nárůstem cen nemovitostí. Investiční horizont v tomto případě uvažujeme 10 a více let. V číslech to poté vypadá následovně:

Pokud by tito klienti čistě teoreticky prodali tyto 3 nemovitosti, aby vypořádali své děti za 10 let rovným dílem, pak by každému z nich dali do začátku téměř 1 mil. korun, a to nám např. výše uvedené stavební spoření se stejnou měsíční úložkou ve výši 4 841 Kč téměř zcela jistě nepřinese.

Žádná investice není bez rizika

S investiční nemovitostí, stejně jako s jakýmkoliv jiným typem investice, jsou spojena i určitá rizika, která tu nezazněla. Můžeme zmínit např. výpadek nájemného, opotřebení nemovitosti nájemníkem, krátkodobé kolísání hodnoty cen nemovitostí či zvýšení úrokové sazby při konci fixace. Na většinu těchto rizik se dá připravit vhodným nastavením finančního plánu a dostatečnými rezervami, které pokryjí tyto nečekané výdaje nad rámec klasického cashflow. Pokud i vy takovýto krok zvažujete, doporučuji se podívat na celý ekonomický model a eliminovat tato rizika vhodným nastavením finančního plánu.

Ing. Lenka Kápičková, PFP

Poradce finančního plánování

lenka.kapickova@explicitinvest.cz